项目管理-收入确认-实际产值确认法

项目收入确认-实际产值确认法

实际产值确认法,相对完工进度百分比法而言,合同收入总额不能确定,例如甲方采用的是费率招标、模拟清单招标,而不是固定总价合同,或者不是固定总价+变更模式的,或者建设建造单位预算水平低,无法做出清晰完整的项目成本预算,或内控不健全的,则不符合完工进度百分比法确认收入的条件,只能选用甲方实际确认产值法核算收入。

实际产值确认法,以甲乙双方共同确认的已完成合同产值为确认依据,项目承接方收到发包方的产值确认书面文件后,可以进行收入确认并结转项目成本。

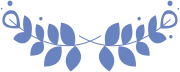

在项目建档录入时,应当根据合同情况、预算情况确定收入确认方法,收入方法一旦确定,中途不得变更。

与完工百分比法一样,如一个建设建造项目,用户与甲方单位签订的合同是将合同履约与材料设备销售是分别签订建设建造合同与材料设备销售合同的,请提请甲方将材料设备的销售合同签订为建设建造(或开发合同)的附加合同,或补充协议,本系统不单独核算材料销售收入与成本。

在实际产值确认法下,本系统按照甲方审定的主附合同金额确认收入,按照主附合同的对应的全部成本结转合同履约成本,在甲方确认产值后,一并结转合同收入,结转履约成本。

但是,本系统将主合同产值向甲方开票的记录与附加合同向甲方开票的管理分别登记台账,便于用户查找并与甲方对账。如何与甲方开票结算,详见教程《甲方往来结算》。

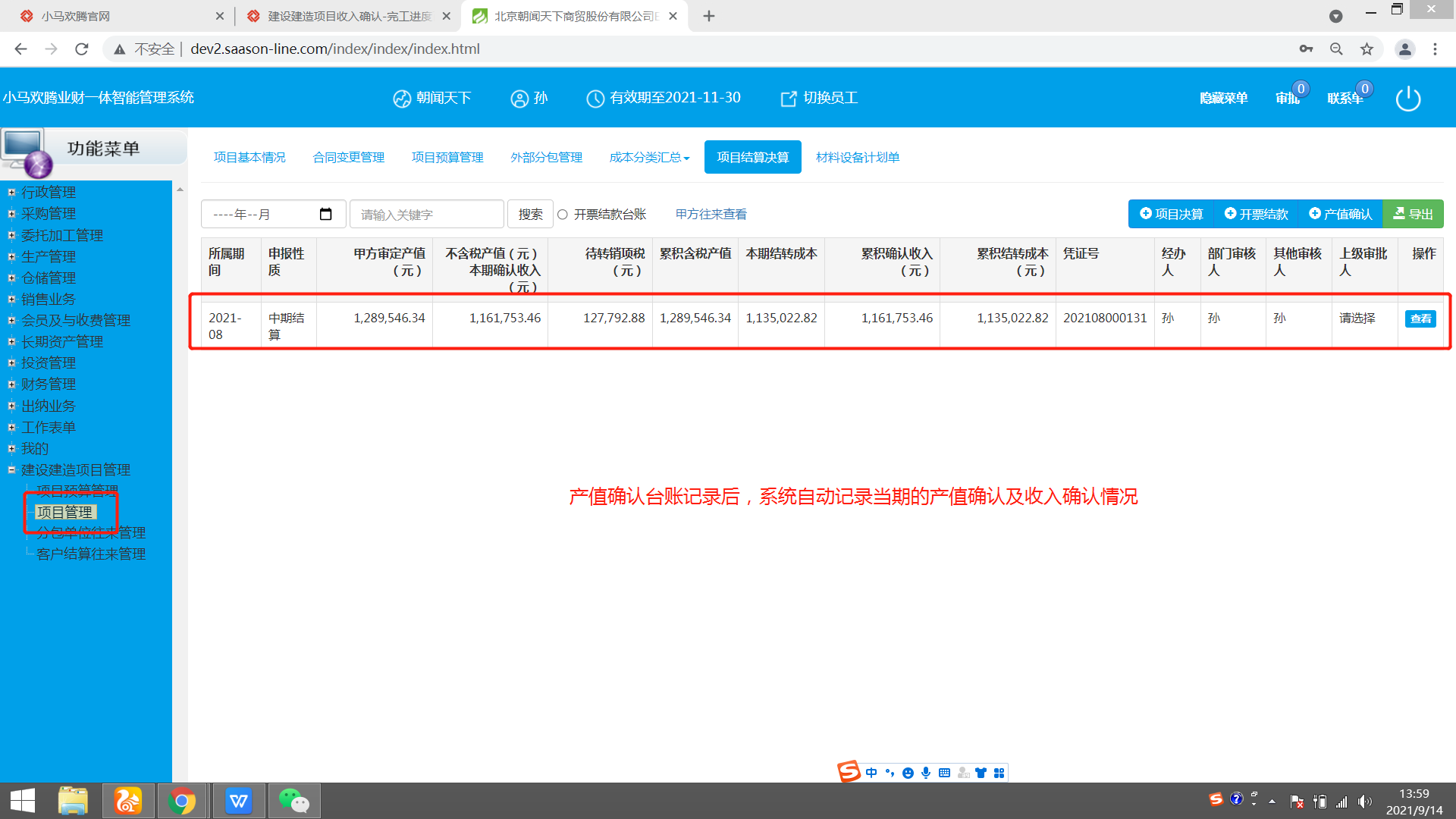

按实际产值确认法确认收入的用户,产值确认和收入确认合并一步执行。

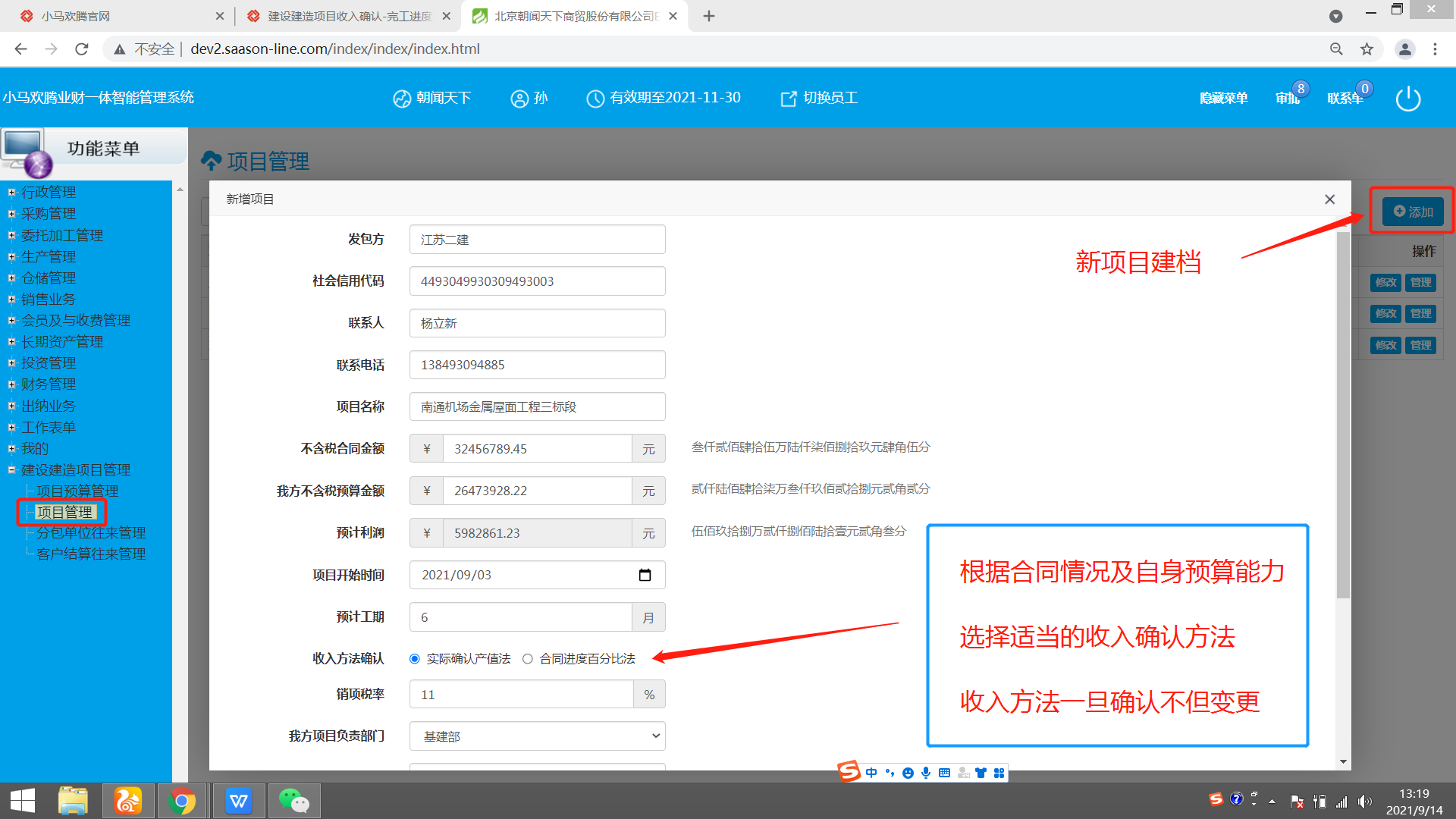

收到甲方确认的产值书面文件后,点击“结算决算管理”,进入二级页面,点击产值确认,根据页面提示,分别录入甲乙双方确认的主合同产值与附加合同销售金额。

提交审核后,系统自动记录产值确认台账

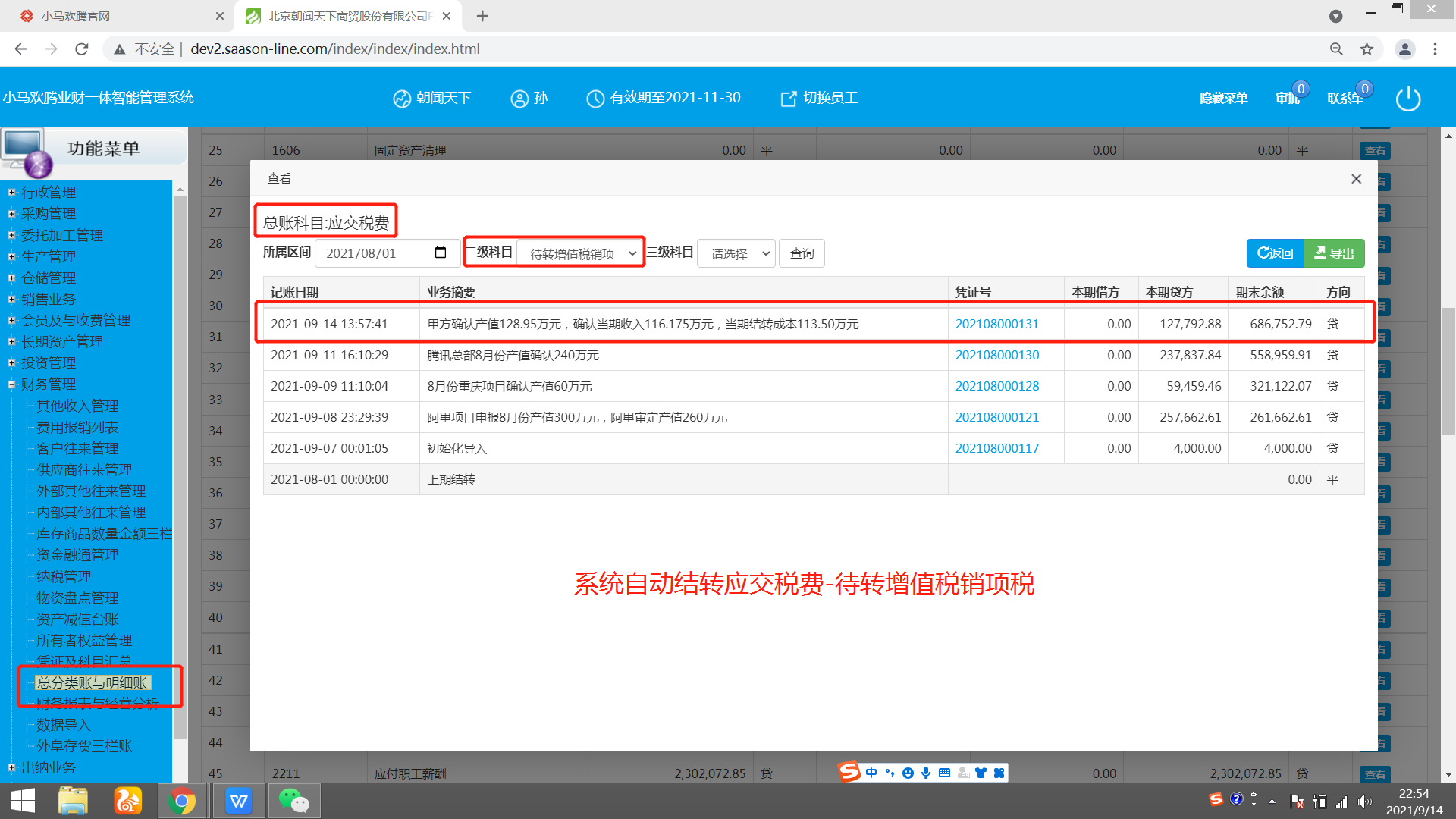

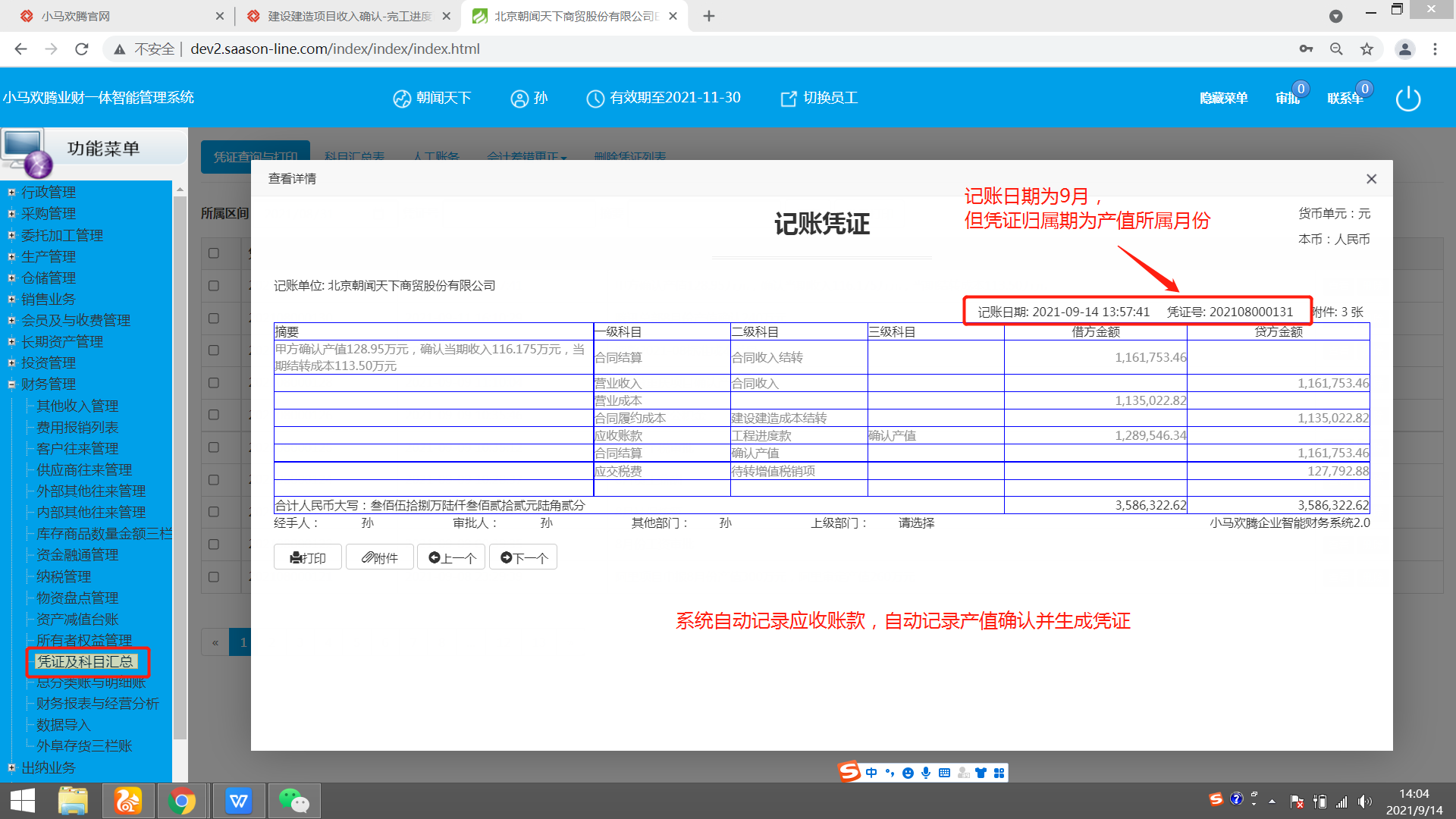

财务系统自动生成记账凭证,凭证自动并入收入确认所属的月份。

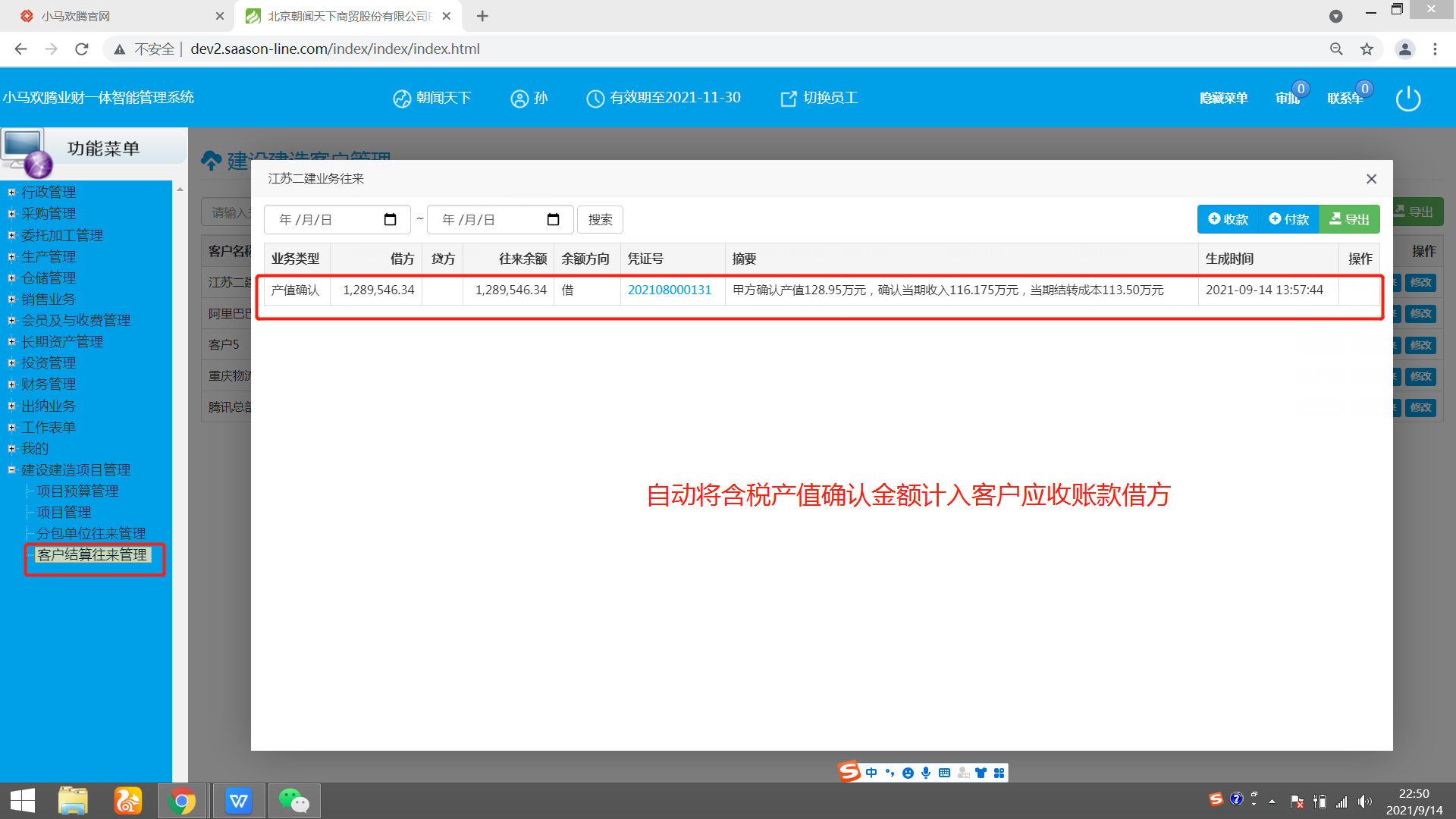

产值记录审核后,系统自动将产值计入应收账款

自动结转应交税费-待转增值税销项税