生产企业自营出口业务-纳税申报与退税申报

出口业务的纳税与退税申报

生产企业发生自营出口业务,务必要以关单确认的出口时间为收入申报期。收入确认申报请参考《生产企业自营出口业务-出口收入申报》处理。

收入确定后,在申报期的次月增值税纳税申报期间,按照税务机关要求填报的数据在税务系统进行填报,填报同时,与本系统内的数据进行比对,防止产生错误。比对方法如下:

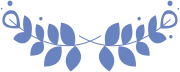

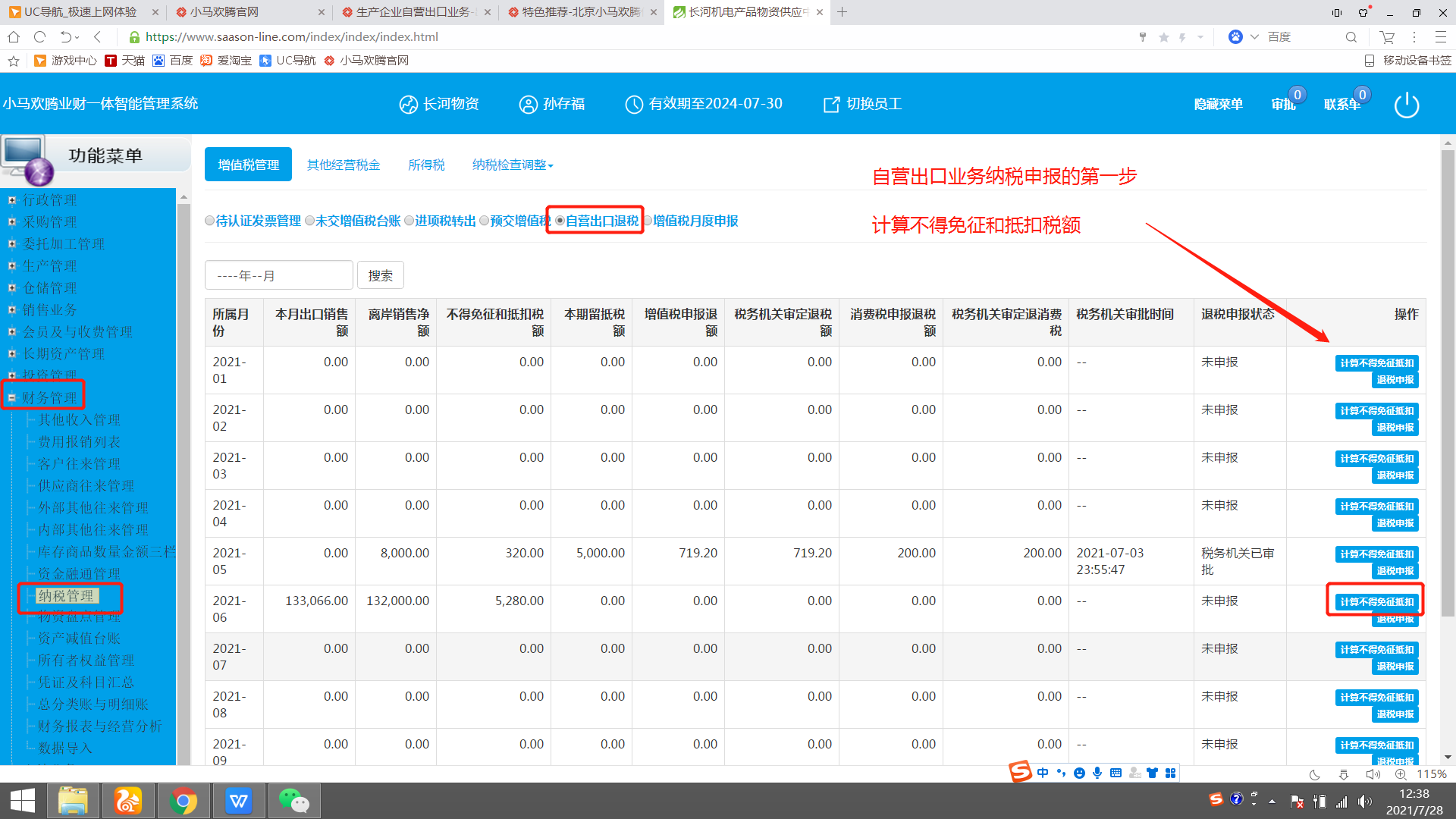

1.计算不得免征和抵扣税额。由于出口业务的税率和退税税率之间有差额,首先要计算不得免征和抵扣税额。非常重要

在收入确认期间的次月,增值税纳税申报期间,先计算不得免征和抵扣税额,例如,收入确认期间为7月,则在8月1日至10日期间,计算不得免征和抵扣税额,节假日按照税务机关通知为准。

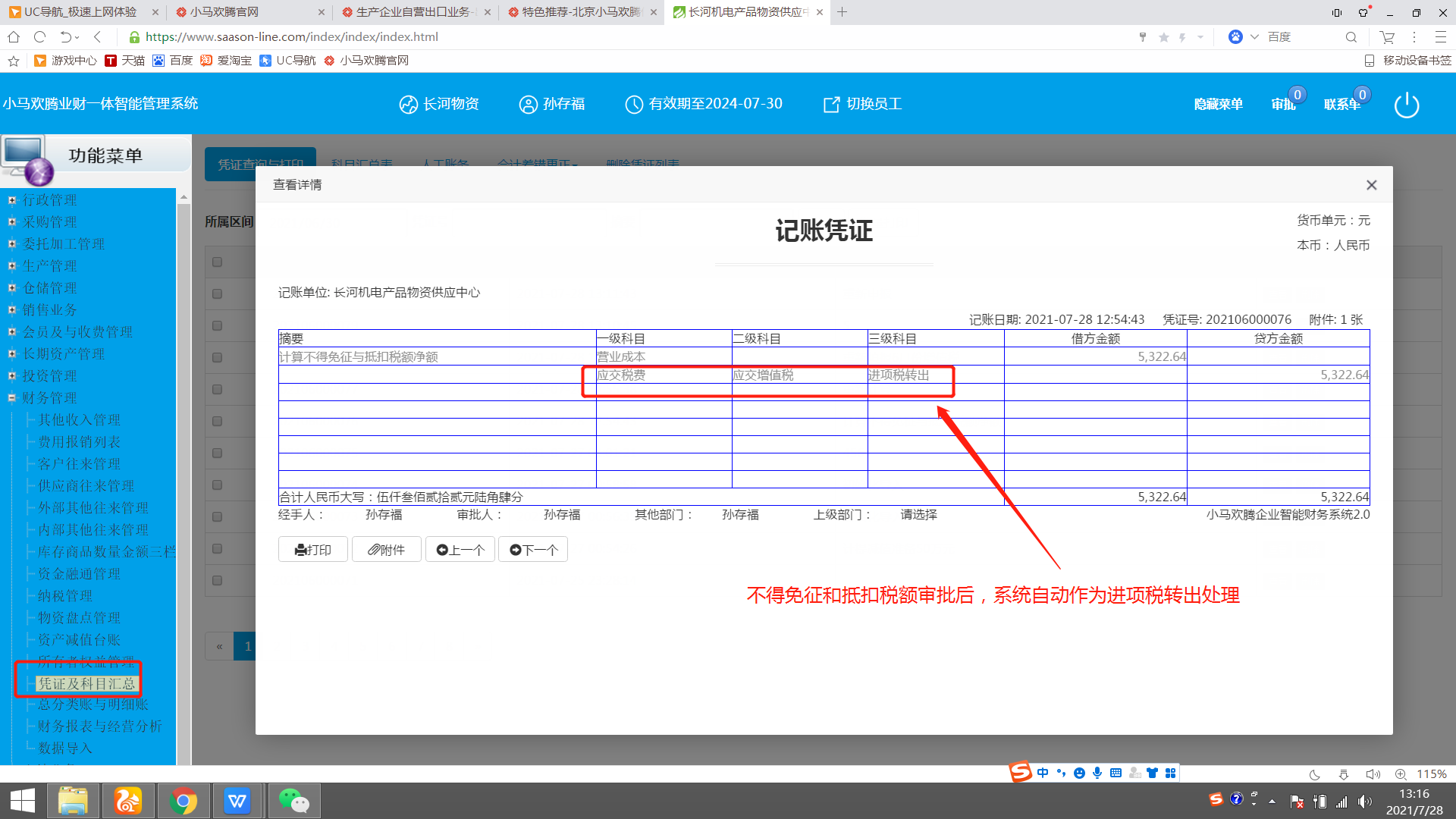

点击:不得免征和抵扣税额键,进入以下页面

计算不得免征和抵扣税额审批后,系统自动作为进项税转出处理

不得免征和抵扣税额作为进项税转出后,即可进行当月的增值税、消费税、税金及附加的比对申报。

增值税、消费税、税金及附加的申报台账编辑流程详见《纳税管理-增值税申报、缴纳与补税》

注意:如果您的企业当月有退税申报并获得税务机关的审批,请将退税申报与收到的审批录入系统中后,再进行增值税月度申报。

增值税月报申报后,如本月有需要申报的出口退税,则点先进行税务机关的退税申报,退税申报受理后,再系统中录入退税申报的台账。注意,这里一定要根据向税务机关申报的退税数据填写台账,所有填写的数据,以向税务机关申报的数据为准。

图1.退税申报后,登记系统台账,在收到税务机关审批后,也从退税申报进入,登记收到的退税审批

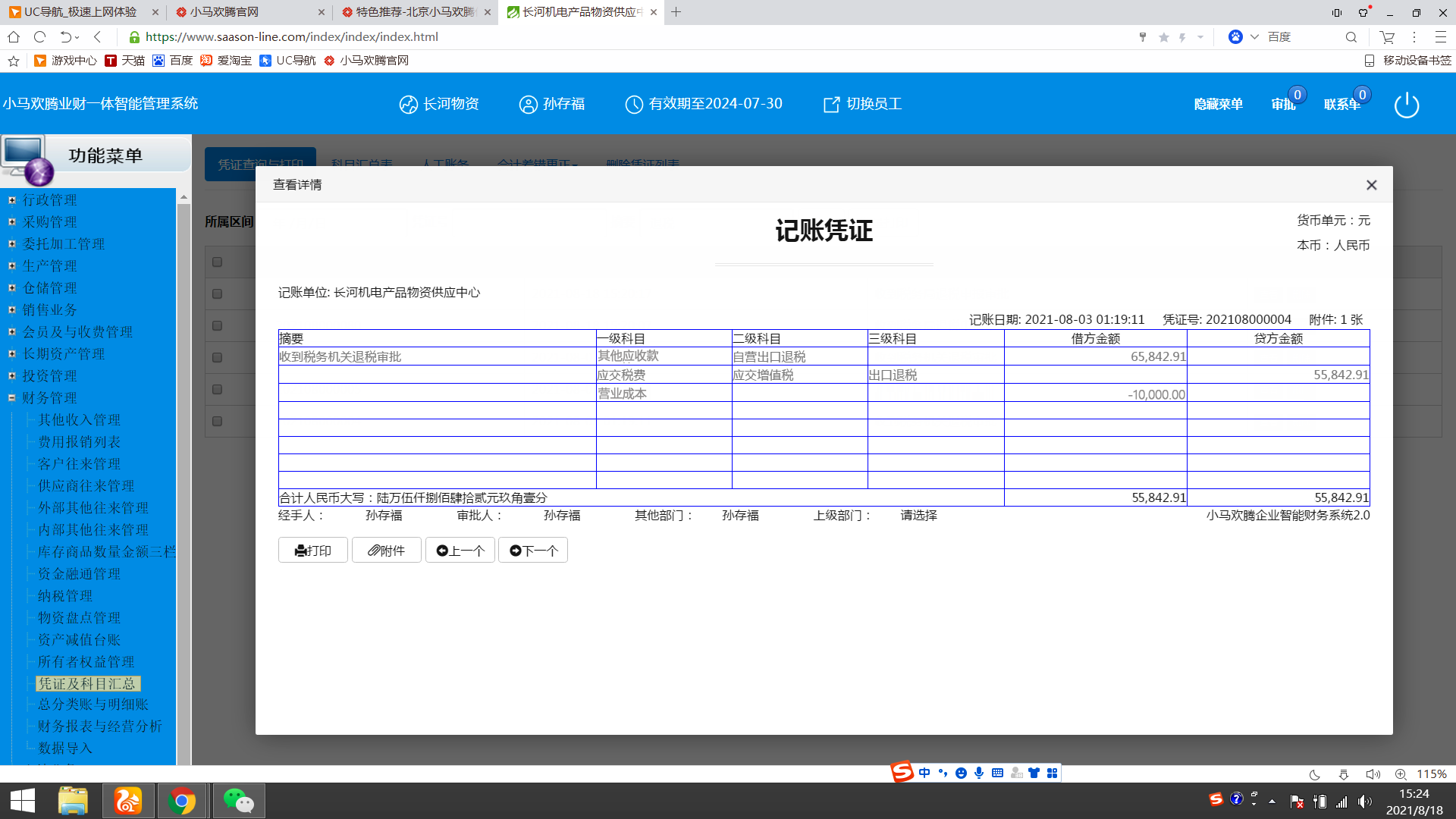

记录税务机关的退税审批后,系统自动将收到的自营出口退税额汇总到增值税申报表中,从当期进项税中扣除,无需人工处理;

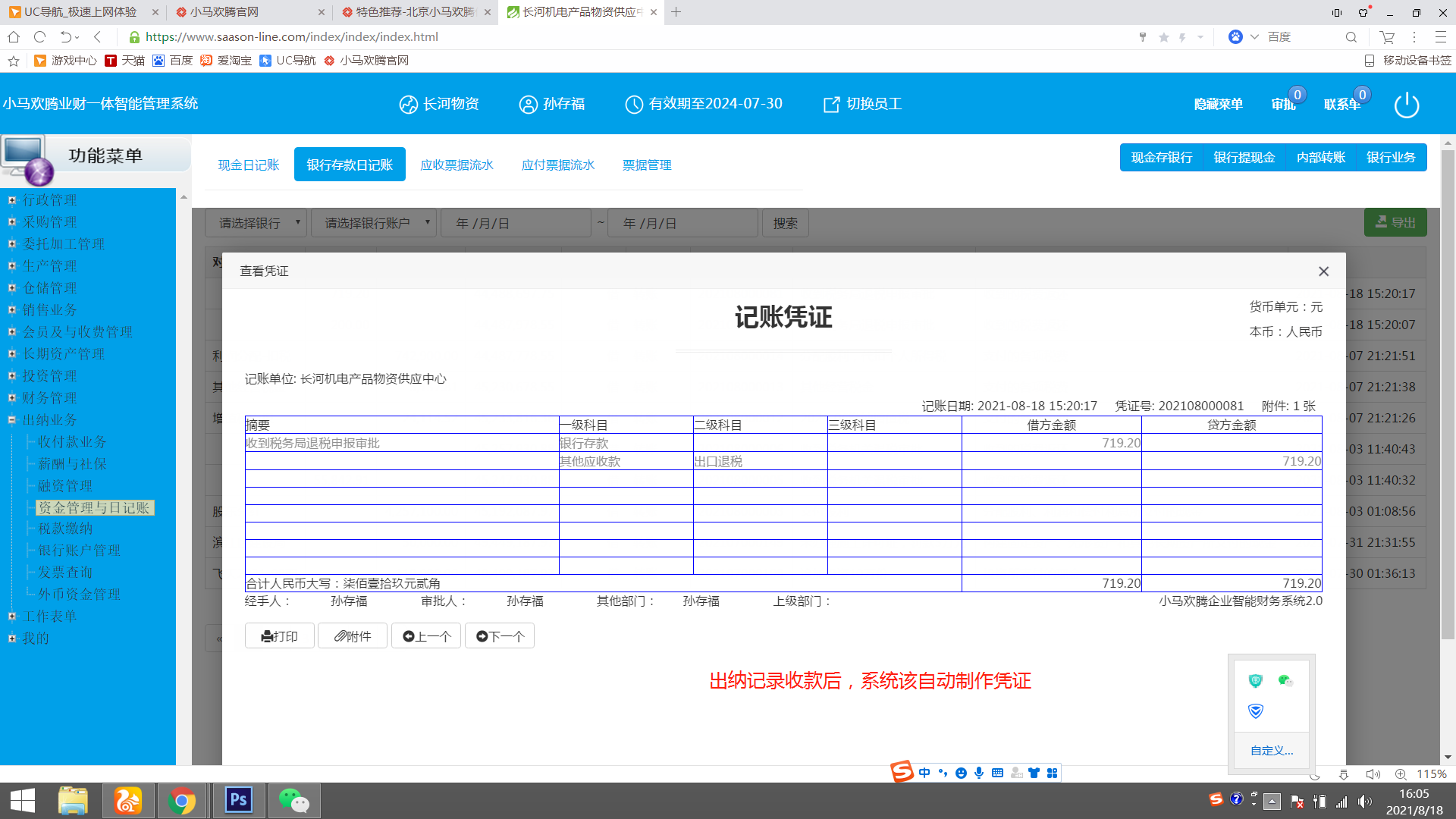

收到退税审批后,系统自动制作凭证,记录应收退税,如有消费税退税,直接冲减营业成本。

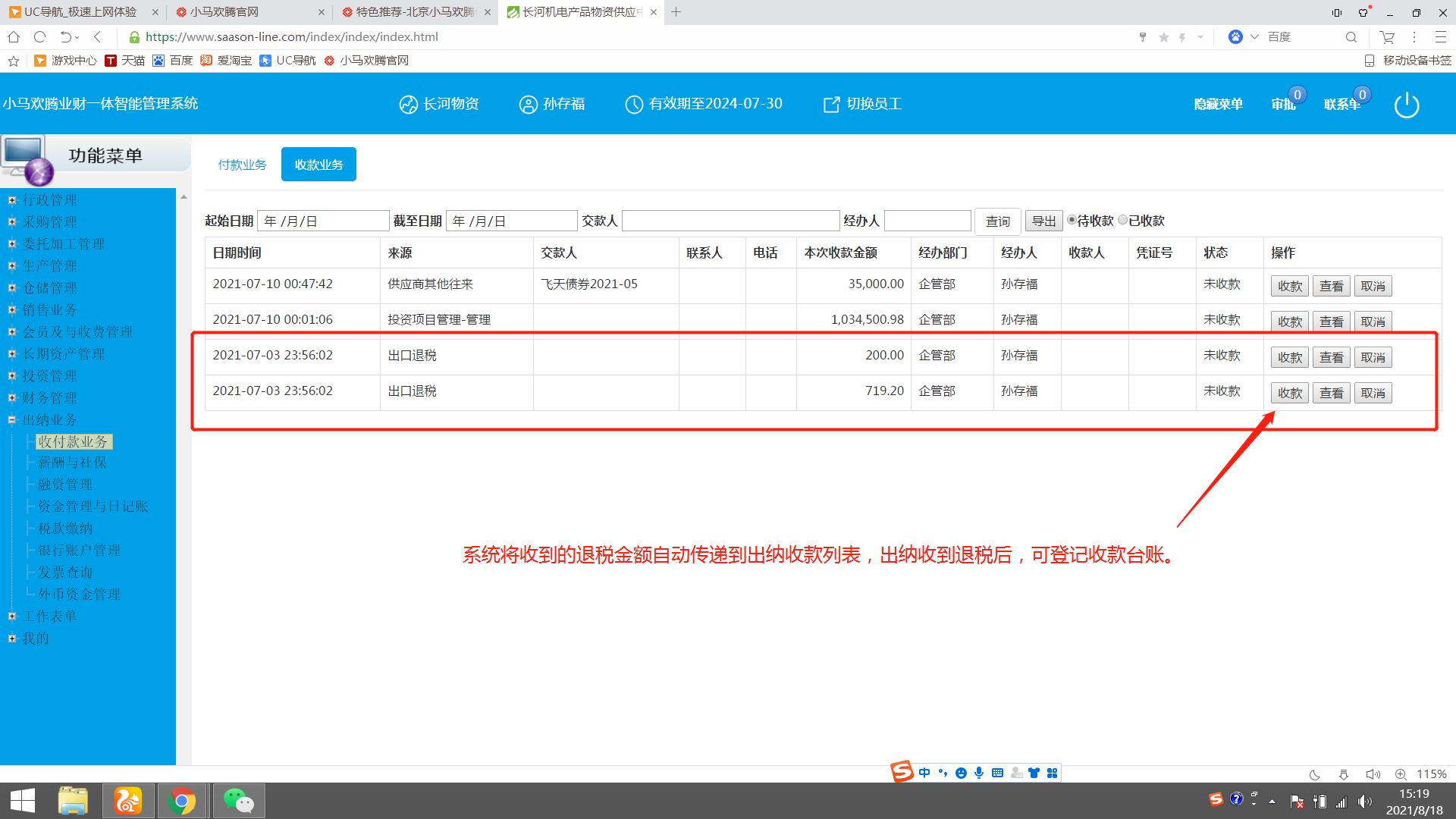

自动将退税信息传递到出纳业务,出纳在收到退税后,记录收款台账。

出纳收款后,系统自动记录银行日记账,自动统计到现金流量表

出纳收款后,系统自动制作记账凭证,登记总账、资产负债表、利润表、现金流量表