生产企业自营出口业务-出口收入申报

自营出口的收入申报

企业发生自营出口业务,往往在业务发生的时刻,虽然已经符合会计准则上关于收入的定义,但是,由于出口关单的滞后性,往往在月末出口的货物,当月无法取得关单时,是不可以在本月确认收入的,否则将与税务、海关等系统中的数据不符,导致事后调整,非常麻烦。

建议:

1.生产企业发生自营出口业务时,一律在“发出商品”科目内核算,待取得关单时,在关单登记的所属月份进行收入确认。

2.尽量不要在月末最后一两天给国外客户发货,一定要确定关单上的出口日期是否在本月,如确定在本月,则当月申报收入,如确定在次月,则在次月申报收入。

企业发生自营出口业务,首先将出口业务税率按照国家规定的税率进行设定

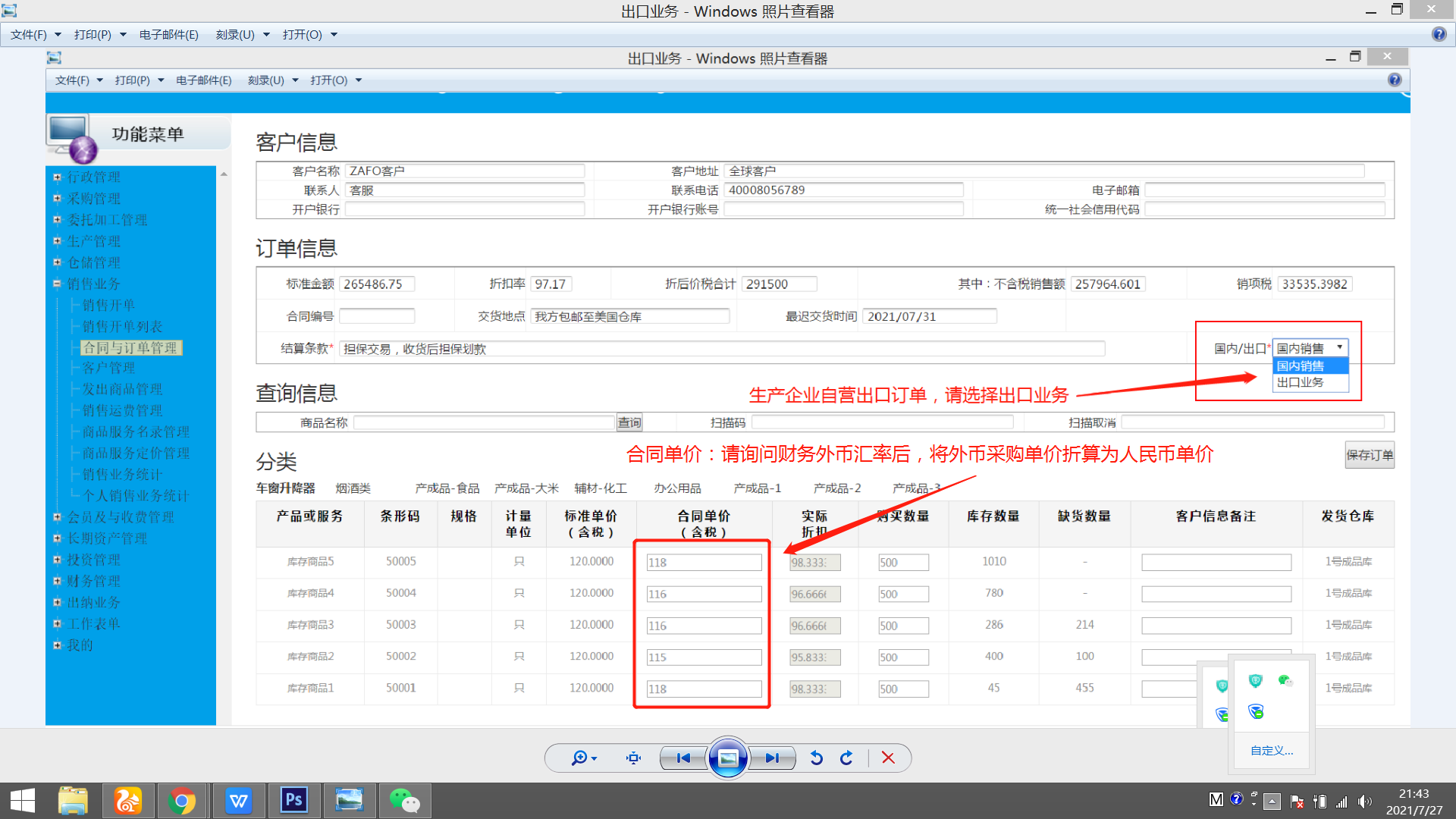

收到海外客户订单后,先进行订单录入,老客户可以从订单管理中查找订单记录,点击“新单”录入新订单。

1.在订单录入时,自营出口业务,请选择“出口业务”,系统将自动按照出口税率计算应交增值税及计算退税。

2.订单价格。请事先询问财务,海外客户结算货币的汇率,折算成人民币单价录入。

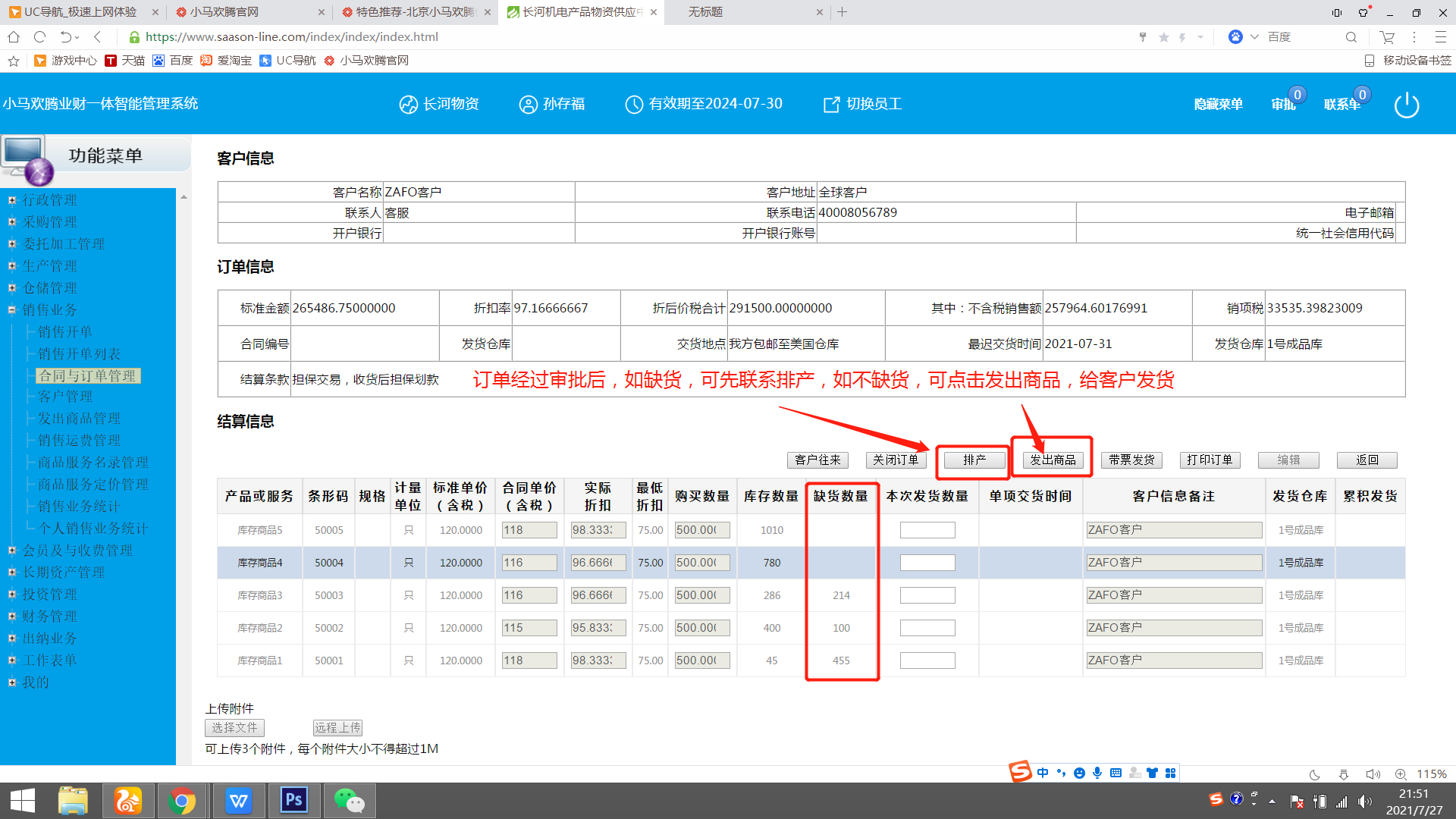

3.订单经过审批后,可以给客户发货,切记,通过“发出商品”给客户发货。

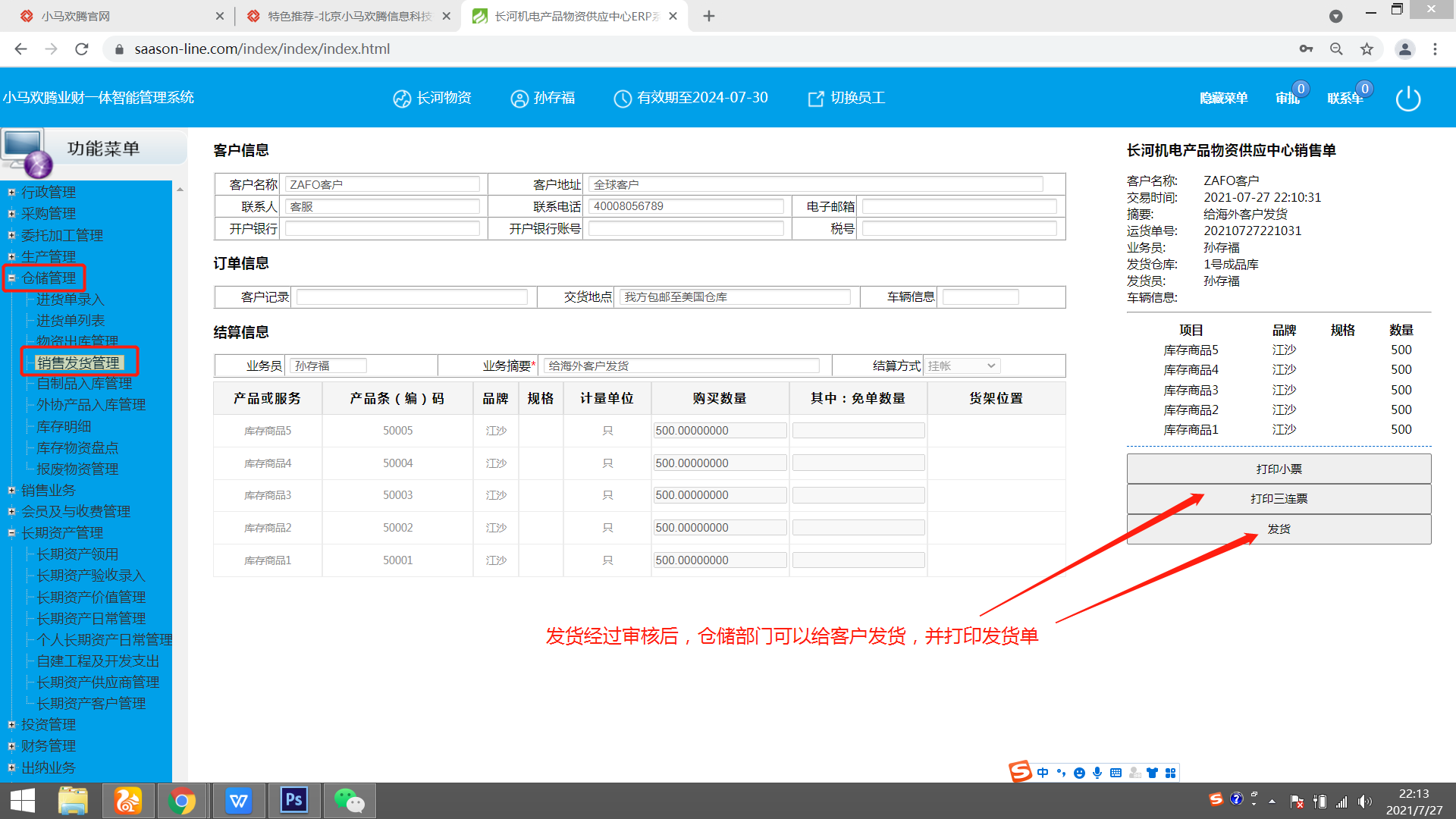

4.仓储部门收到发货指令后,可核对后发货,并打印发货单。

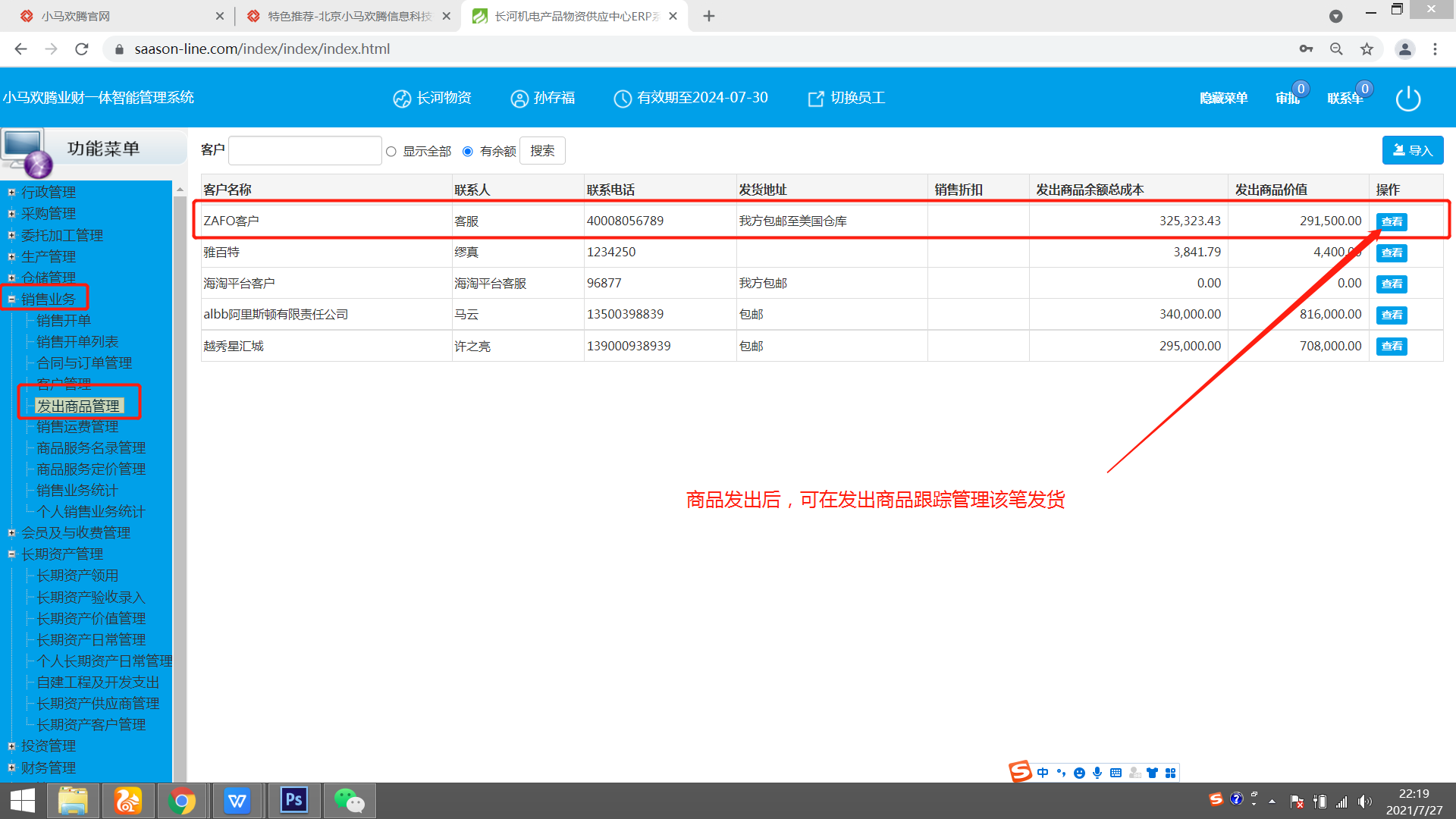

5.仓库发货后,销售部门可在“发出商品”菜单跟踪管理该笔业务。

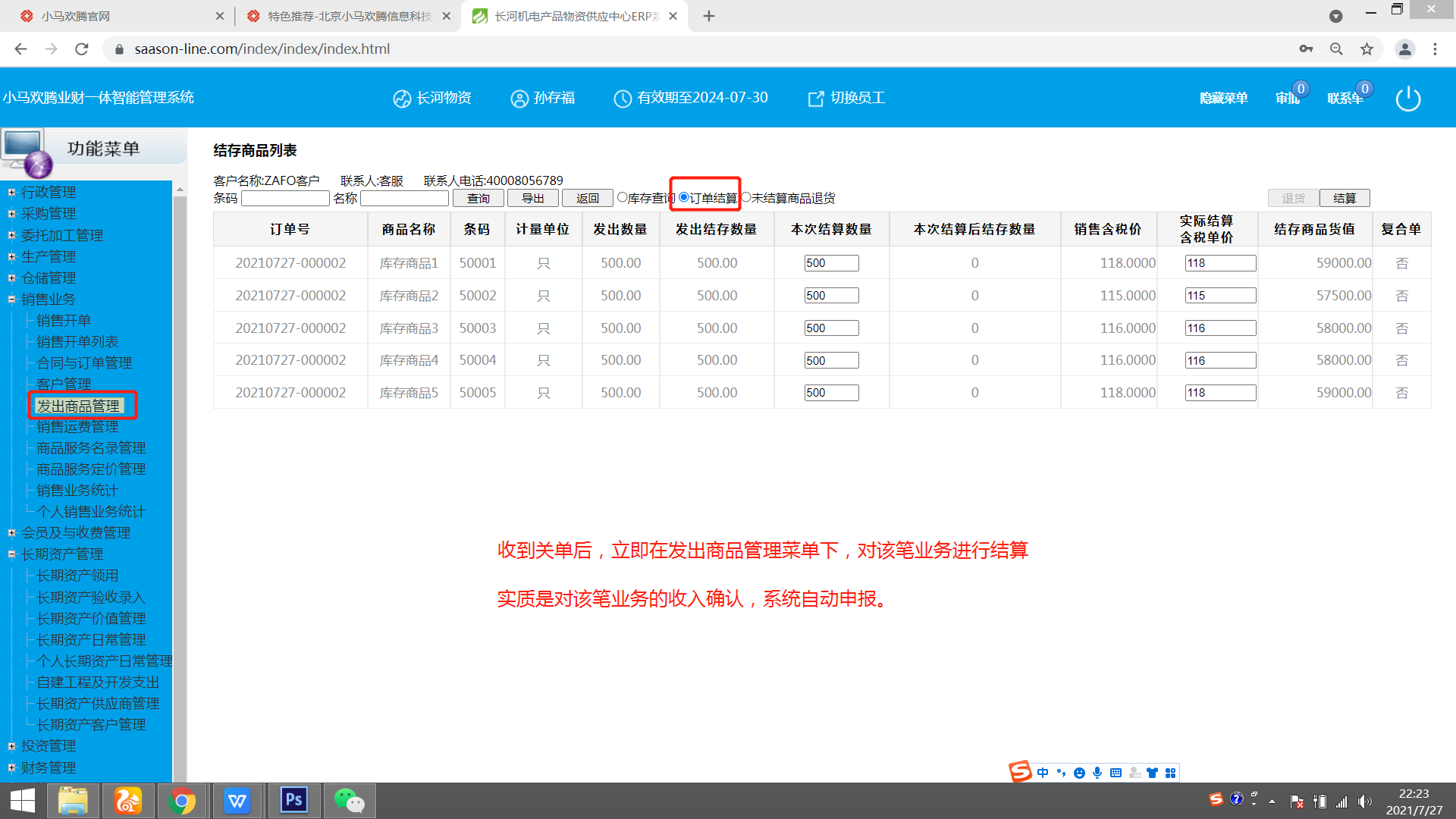

出口业务在取得关单后,立即在发出商品管理菜单下,进行结算,实质是进行收入申报

点击:结算,进入结算页面。

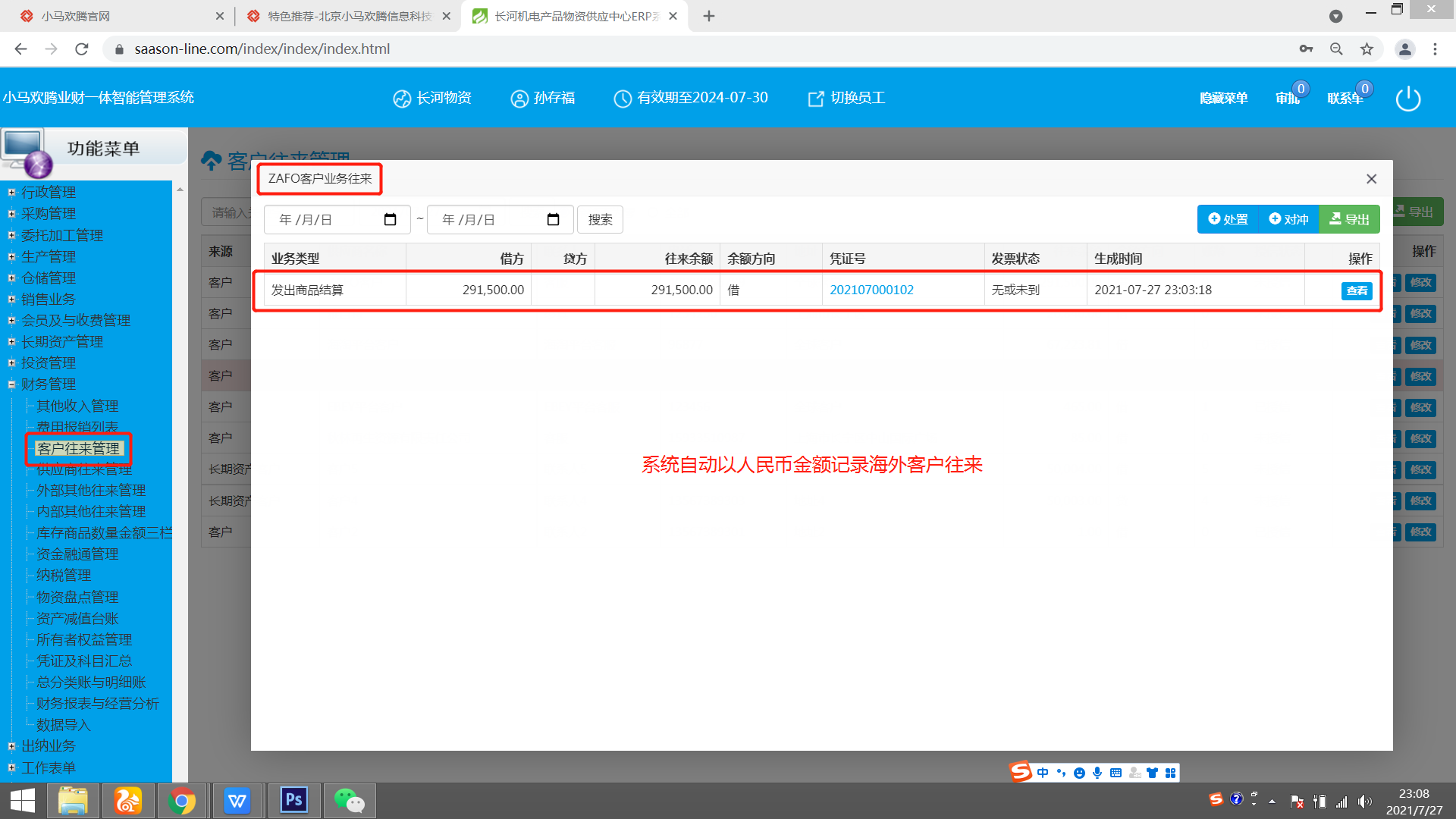

结算审批完成后,系统自动记录出口销售业务凭证,自动记录客户往来

自动记录海外客户业务往来

2021-07-27 20:28

ꄘ浏览量:0