政府补贴、退税及政府贴息管理

政府补贴/退税/贴息管理

收到政府的补贴、退税或贴息收入后,企业应当作为收入或冲减费用处理。

企业也可以依据权责发生制原则,根据政府的文件、政策,将应收的补贴、贴息或退税作为当期收入挂账,但要充分评估收入的可收回性。

需要说明的是,本文介绍的政府补贴、退税,不包括自营出口的出库退税,生产企业自营出口退税流程及管理办法详见《生产企业自营出口业务-纳税申报与退税申报》教程。

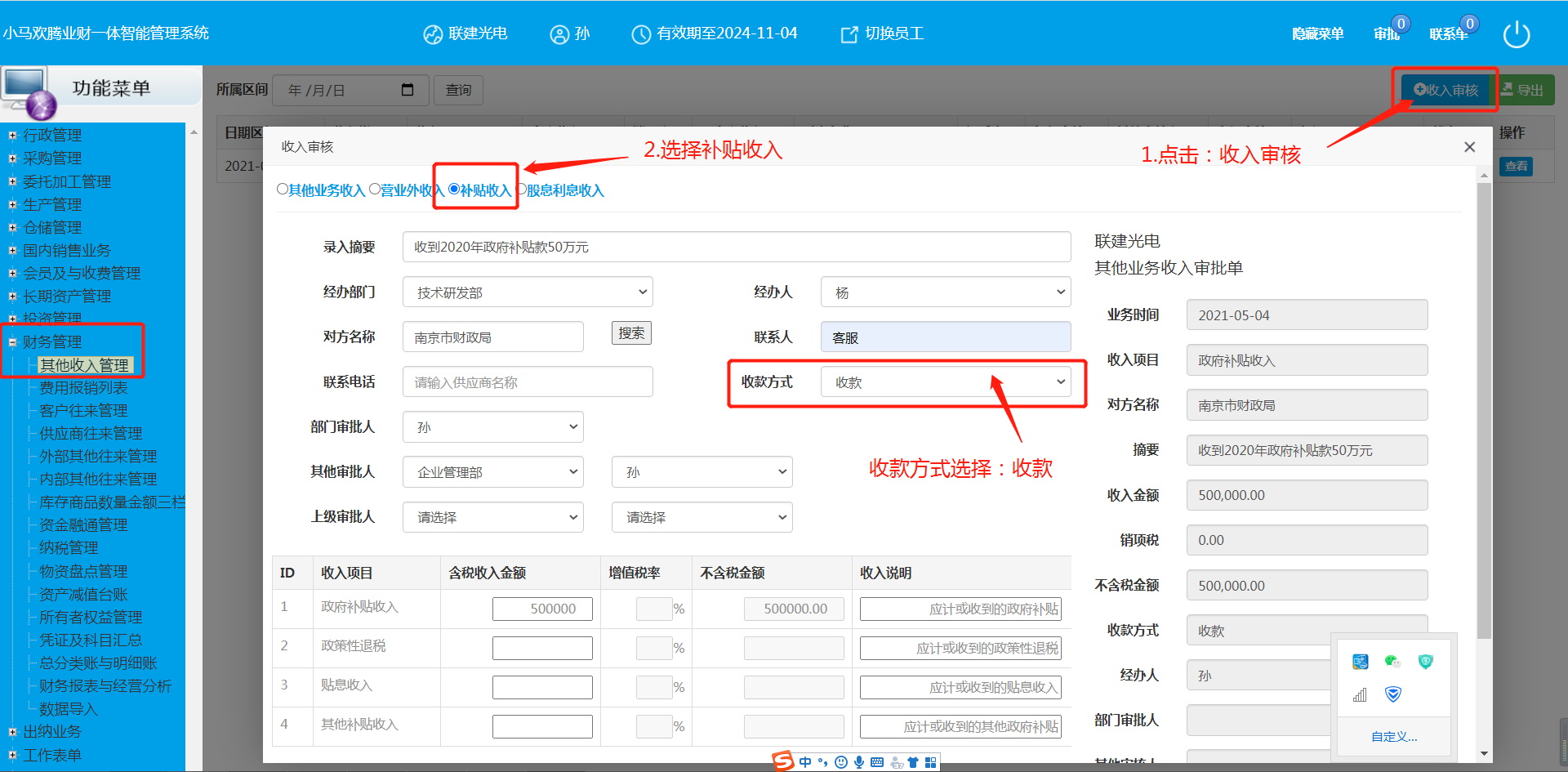

以实际收到补贴为依据记录收入或冲减费用,点击“其他收入管理”,点击:收入审核,选择:补贴收入,根据页面提示录入收入信息。

收入经过有权限的人员审核后,提交出纳记录收款台账

出纳收款后,系统自动记录货币资金日记账,自动生产现金流量表

系统自动制作记账凭证

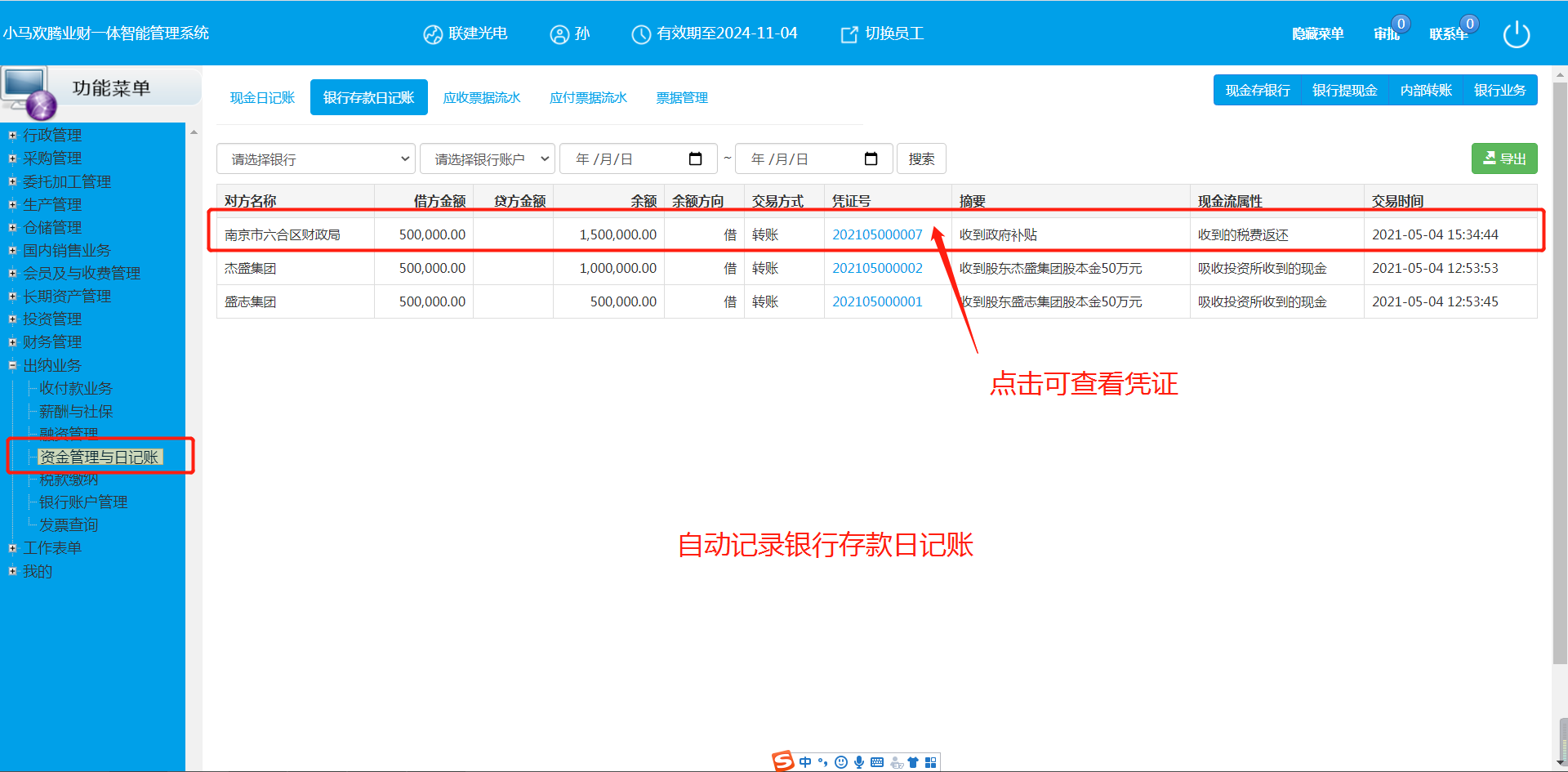

收入权利取得时,在取得的当期记录收入,收款方式选择:挂账

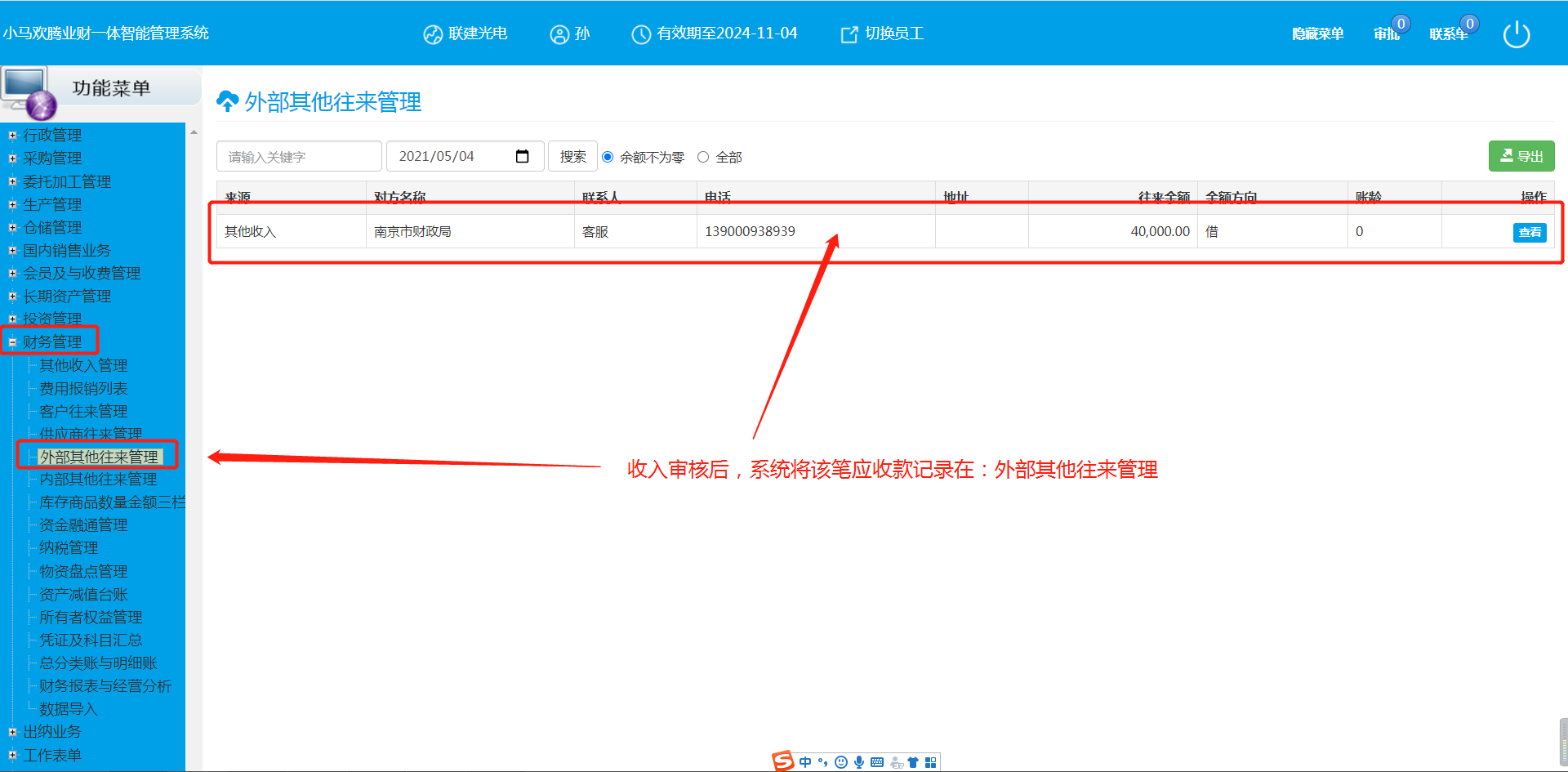

收入审核后,系统将该笔应收款记录在:外部其他往来

系统根据不同的补贴,记录不同的收入或冲减费用,自动制作记账凭证

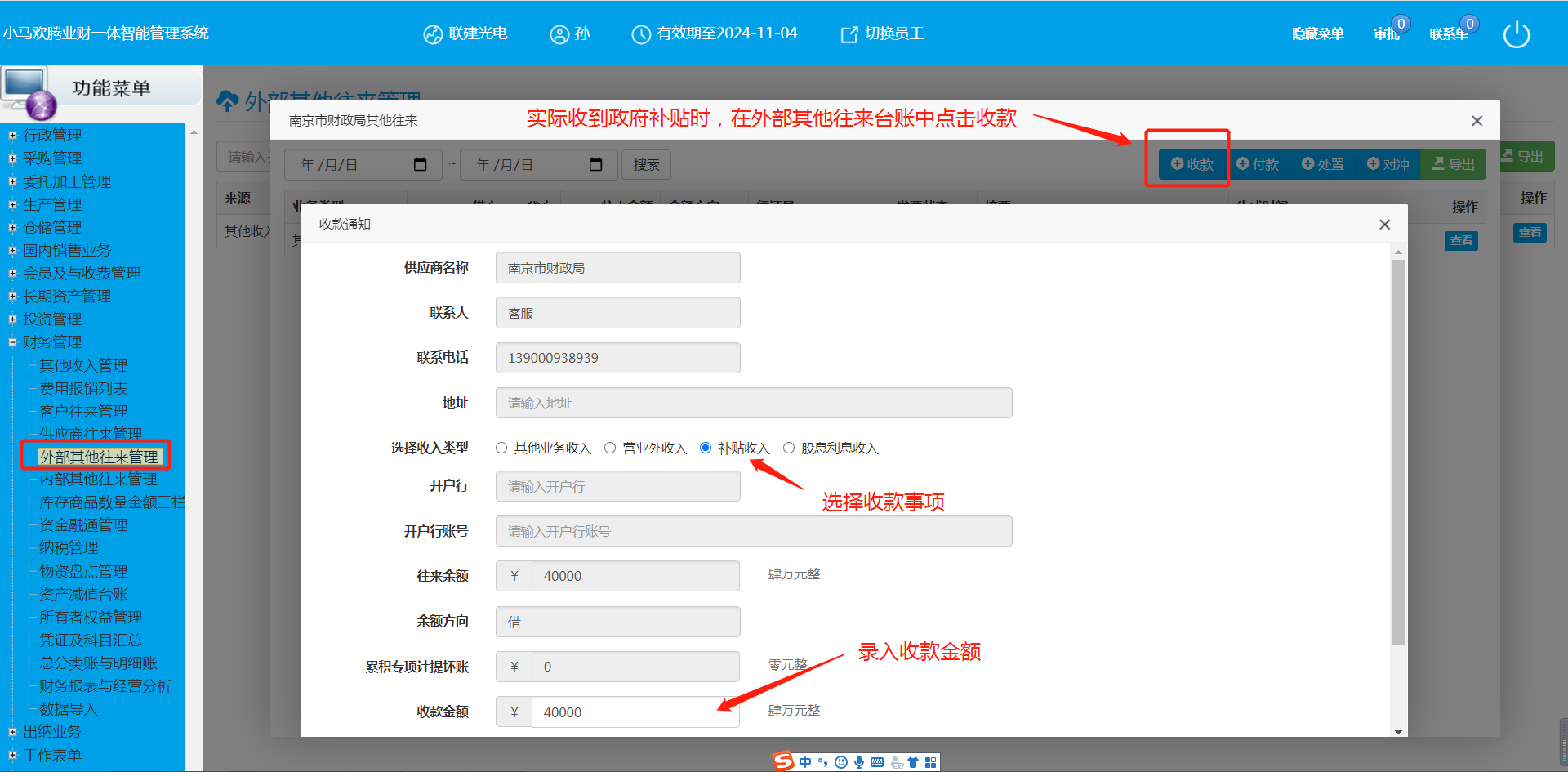

实际收到政府的补贴资金时,直接在外部其他往来的台账中记录即可

出纳在确认收到款项后,记录收款台账

收款后系统自动记录凭证

2021-05-04 15:26

ꄘ浏览量:0