服务业运营成本管理

服务业运营成本管理

现代服务业包括法律、财务、教育、医疗、运输、餐饮等众多行业,服务业的一线服务人员,例如律师、会计师、教师、医生、驾驶员等岗位发生的薪酬、费用等,应当直接计入服务业运营成本;

本教程所介绍的运营成本管理,主要指上述行业的一线服务人员发生的费用报销流程。

下表中,与服务运营直接相关的支出,应当计入服务业运营成本;

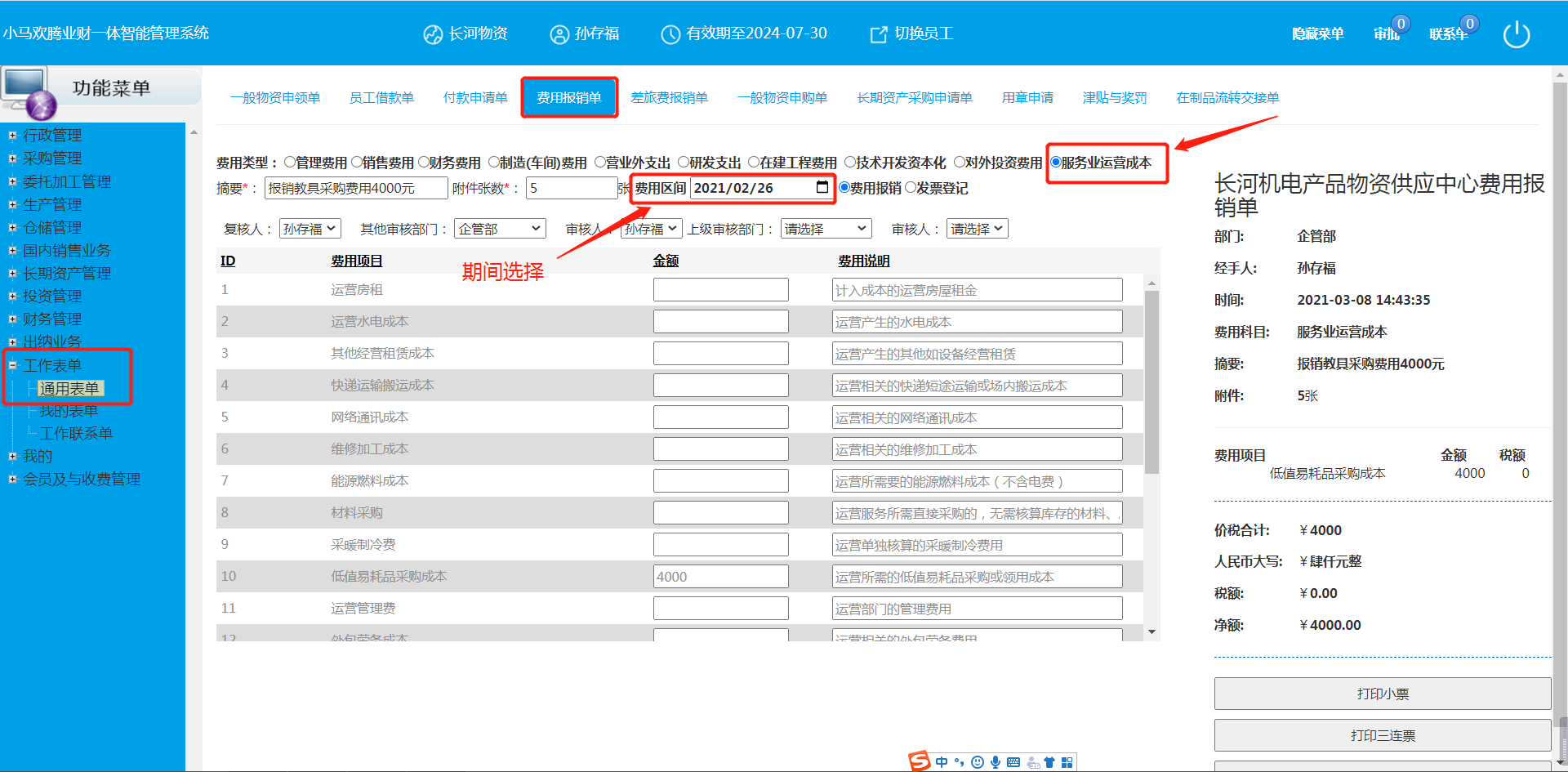

| 1 | 运营房租 | 8 | 材料采购 | 15 | 设备车辆保险费 |

| 2 | 运营水电成本 | 9 | 采暖制冷费 | 16 | 业务招待费 |

| 3 | 其他经营租赁成本 | 10 | 低值易耗品采购成本 | 17 | 劳保福利费 |

| 4 | 快递运输搬运成本 | 11 | 运营管理费 | 18 | 职工教育经费 |

| 5 | 网络通讯成本 | 12 | 外包劳务成本 | 19 | 工会支出 |

| 6 | 维修加工成本 | 13 | 外购服务成本 | 20 | 职工商业保险 |

| 7 | 能源燃料成本 | 14 | 特许经营费用 | 21 | 其他运营成本 |

特别强调:服务行业与服务业运营无直接相关的支出,应当选择管理费用,例如医院的办公室、财务、后勤,再如教育机构的管理部门、财务部门,运输单位的办公室、行政、财务等部门。

管理费用报销请参照教程《费用报销-管理费用》执行

服务行业运营成本报销,请选择服务业运营成本,并选择支出发生的期间,以正确核算成本所属期间。

2021-03-08 14:43

ꄘ浏览量:0